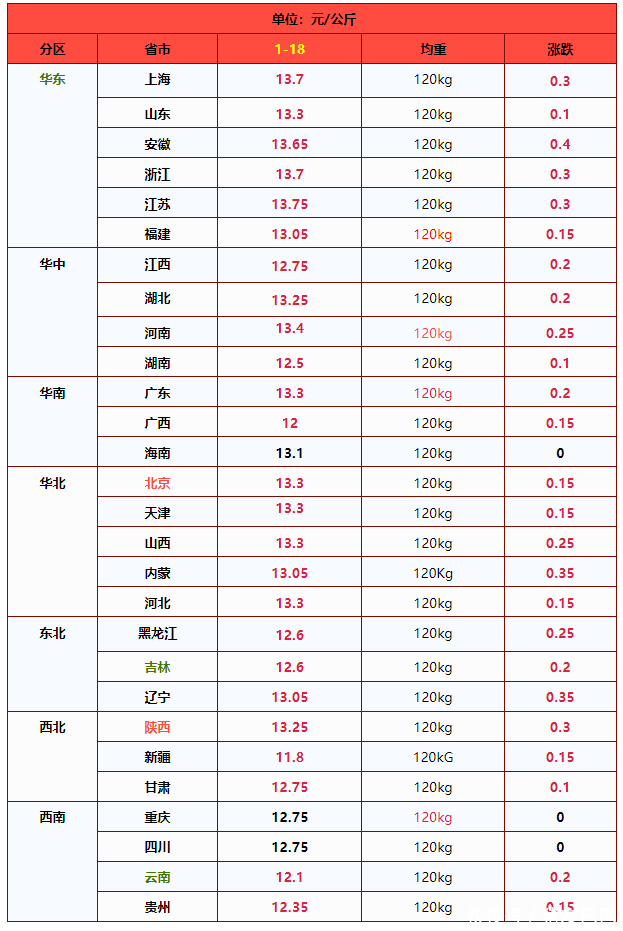

进入1月中旬,近期,国内生猪市场,猪价延续偏强的走势,这与此前机构预估略有差异!此前,主流观点认为,由于冬至前后,多方养殖主体竞争性出栏,生猪产能压力释放,元月上旬集团猪企认卖心态不高,规模猪企有缩量挺价心态。不过,随着生猪育肥增重节奏加快,中旬,生猪供应压力或将增加,集团猪企或有增量出栏操作,且,消费市场缺乏利好,鲜品猪肉购销冷清,猪价面临一定承压偏弱的局面!

不过,从市场反馈显示,元月中旬,猪价逆势偏强,虽然,上涨幅度有限,但是,价格重心维持上涨的走势,国内标猪报价涨至12.72元/公斤,支撑猪价上涨的逻辑分析如下:

一方面,在需求方面,目前,需求反馈一般,由于冬至过后,南方腌腊高峰逐步减弱,元旦过后,节日气氛减退,腌腊刚需进一步下降,居民户外就餐减少,鲜品猪肉购销冷清!近期,屠宰场开工率不断下调,样本屠企开工率从41%降至35.8%左右,需求承接略显不足。

不过,由于消费仍处于季节性旺季,屠宰场开工率尚可,需求虽然缺乏提振猪价的表现,但是,也对标猪市场有一定支撑。且,在游资补栏方面,虽然,二育成本上升限制了部分二育积极性,但是,由于主流二育前期亏损较大,年末部分地区二育仍有赌行情的心态,市场对于标猪仍有一定支撑;

另一方面,在供应方面,按照生猪产能分析,2025年3月末,国内母猪存栏在4039万头,虽然,环比下降近1%,但是,规模仍远超3900万头的正常保有量。且,母猪生产效率提升,主流观点认为2026年元月生猪供应维持过剩的局面!

不过,从实际来看,由于上月,受猪场疫病增多,养殖主体出栏偏快,且,南方腌腊兑现不佳,养殖端出栏恐慌心态偏强,上月规模猪企出栏超计划,机构调研本月规模猪企出栏环比下降近3%,供应压力减轻。当然,由于上月,适重中大猪集中出栏,本月中上旬生猪均重下降,养殖端惜售挺价心态较强!近期,南北多地散户以及集团猪场出栏节奏缓慢,北方主流屠企面临一定采购猪源的难度!

由此了解,近期,国内生猪市场,阶段性多空并存,受集团猪企出栏节奏的变化,猪价以震荡上涨为主!受屠企调价,预估,1月18日,外三元标猪报价在12.91元/公斤,上涨0.19元,南北市场以震荡上涨为主,后市关注接下来集团猪企出栏节奏的变化!

对此实盘杠杆配资平台,大家是如何看待的呢?以上仅供参考!

鑫达配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯